Il punto della situazione

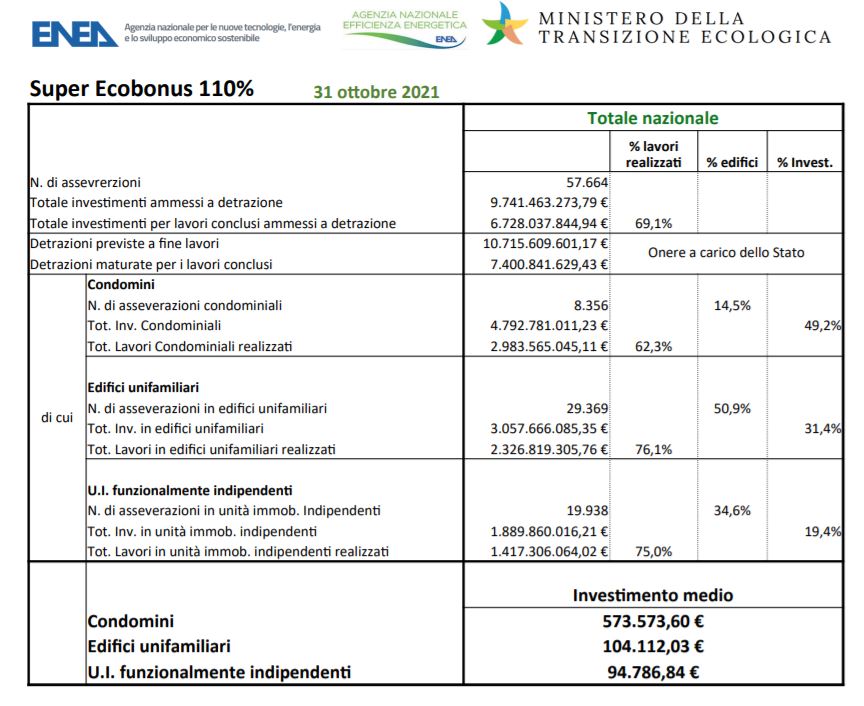

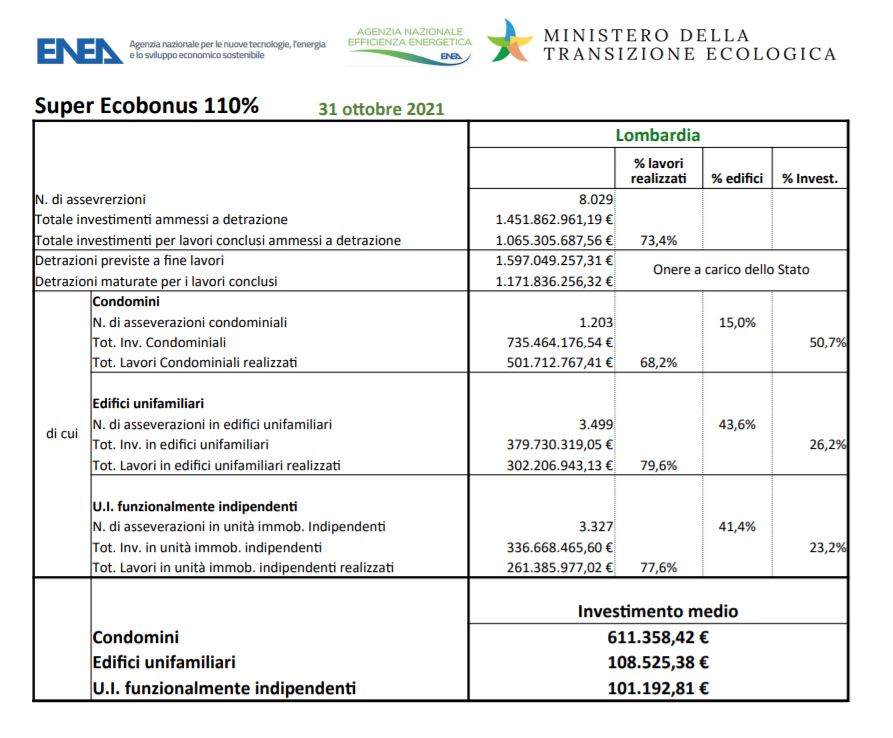

Al 31/10/2021 i dati del 110% parlano di circa 10,7 miliardi di euro (circa 2,5 miliardi in più rispetto al mese precedente) come detrazioni previste a fine lavori(ft ENEA). I cantieri avviati, ad un anno dall’inizio del superbonus, sono stati 57.664, sulla base del numero di asseverazioni registrate sul 110% . La Lombardia, con 1.4 mld di investimenti ammessi a detrazione e oltre un miliardo per i lavori realizzati, supera tutte le altre regioni contando un totale di 8.029 asseverazioni.

I numeri continuano a crescere ma al centro dell’attenzione mediatica vi è la discussione parlamentare che porterà alla definizione della legge di Bilancio 2022.

Gli interrogativi sono molti, ma ciò che a noi oggi interessa è la proroga e la revisione del superbonus 110% nonché il tentativo di trovare un accordo tra le opzioni alternative alla detrazione fiscale.

Le opzioni alternative hanno di fatto aperto i lavori a tutti i soggetti, anche privi di grosso potere di spesa.

Ai sensi dell’art. 121 del Decreto Rilancio i beneficiari possono optare:

Queste due opzioni, sempre secondo lo stesso Decreto, sono valide per gli altri bonus fiscali.

Il problema si pone nel momento in cui alcuni bonus(ecobonus e sismabonus ordinari) prevedono , come in realtà è, già le opzioni alternative ove il beneficiario della detrazione può optare solo per lo sconto in fattura da parte del fornitore che ha effettuato i lavori. Quest’ultimo potrà portare in compensazione il credito d’imposta ( in cinque quote annuali di pari importo) oppure cedere il suo credito d’imposta ai suoi fornitori di beni e servizi ( quest’ultimi poi non avranno opzione ma potranno solo portare in compensazione). Il quadro è molto diverso da quello che prospetterebbe l’opzioni fornite dall’art. 121 del Decreto.

Restando sulle opzioni alternative, la bozza di Legge di Bilancio prevede una proroga al 2025 limitatamente agli interventi di superbonus. Mentre per tutti gli altri bonus fiscali, le opzioni alternative, così come previste all’art. 121 termineranno il 31 dicembre 2021.