Der Punkt der Situation

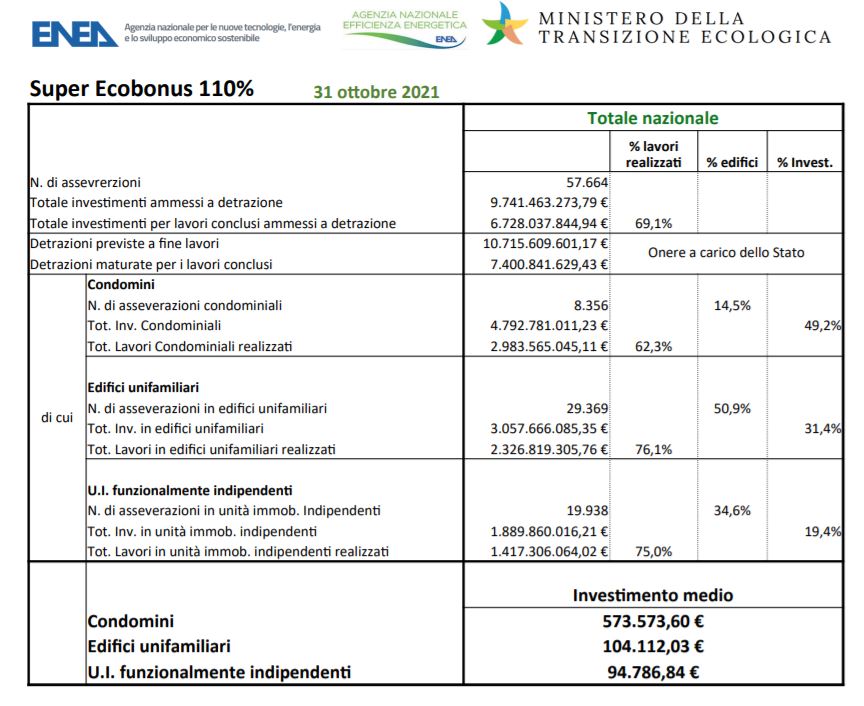

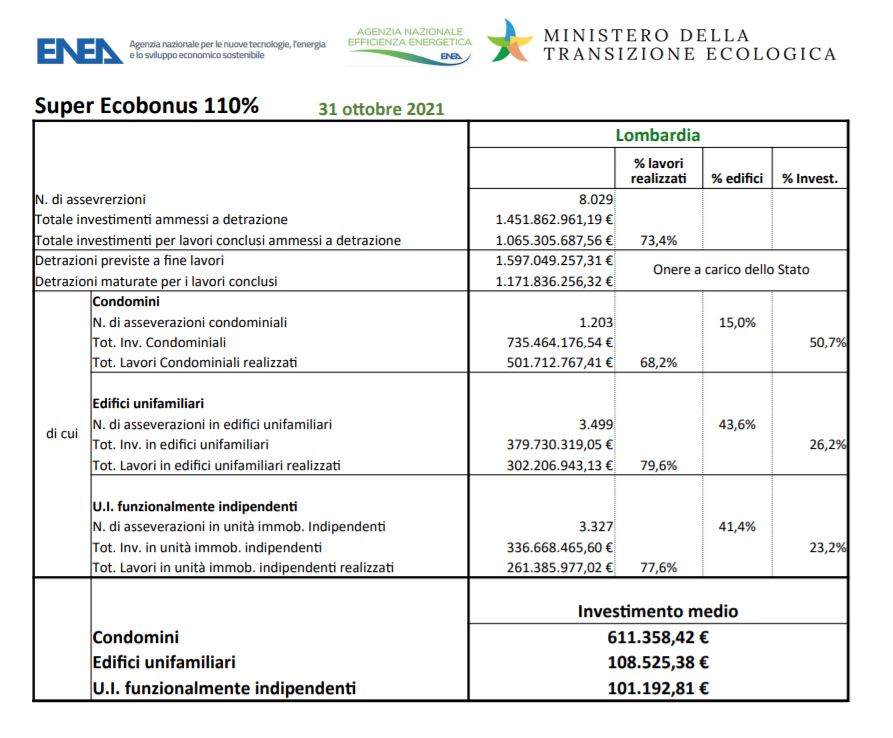

Zum 31.10.2021 sprechen die Zahlen für 110% von ca. 10,7 Milliarden Euro (ca. 2,5 Milliarden mehr) als Abzüge, die am Ende der Arbeiten vorgesehen sind (ft ENEA), 57.664 Baustellen (Anzahl der Asseverationen) sind ein Jahr nach dem Start des Superbonus auf 110% begonnen worden. Die Lombardei übertraf mit 1,4 Milliarden an abzugsfähigen Investitionen und über einer Milliarde an ausgeführten Arbeiten (insgesamt 8.029 Bauvorhaben) alle anderen Regionen.

Die Zahlen wachsen weiter, aber das Hauptaugenmerk der Medien liegt auf der parlamentarischen Debatte, die zur Festlegung des Haushaltsgesetzes 2022 führen wird.

Es gibt viele Fragen, aber was uns heute interessiert, ist die Verlängerung und Überarbeitung des 110%igen Superbonus und der Versuch, eine Einigung zwischen den alternativen Optionen zum Steuerabzug zu finden.

Die alternativen Optionen haben in der Tat die Arbeit für alle Parteien geöffnet, auch für diejenigen ohne große Kaufkraft.

Gemäß Artikel 121 des Relaunch-Dekrets können sich die Begünstigten für:

Diese beiden Möglichkeiten gelten nach demselben Erlass auch für die anderen Steuerprämien.

Problematisch wird es, wenn einige Prämien (gewöhnlicher Ökobonus und Sismabonus) bereits alternative Möglichkeiten vorsehen, was der Fall ist, wenn der Begünstigte des Steuerabzugs sich nur für einen Rabatt auf die Rechnung des Lieferanten, der die Arbeiten ausgeführt hat, entscheiden kann. Dieser kann die Steuergutschrift entweder verrechnen (in fünf gleichen Jahresraten) oder seine Steuergutschrift an seine Lieferanten von Waren und Dienstleistungen weitergeben (letztere haben dann kein Wahlrecht, sondern können sie nur verrechnen). Die Situation unterscheidet sich stark von den in Artikel 121 des Dekrets vorgesehenen Möglichkeiten.

Was die alternativen Optionen betrifft, so sieht der Entwurf des Haushaltsgesetzes eine Verlängerung bis 2025 vor, die auf Superbonus-Interventionen beschränkt ist. Für alle anderen Steuerboni enden die in Artikel 121 vorgesehenen alternativen Möglichkeiten am 31. Dezember 2021.