Le point de la situation

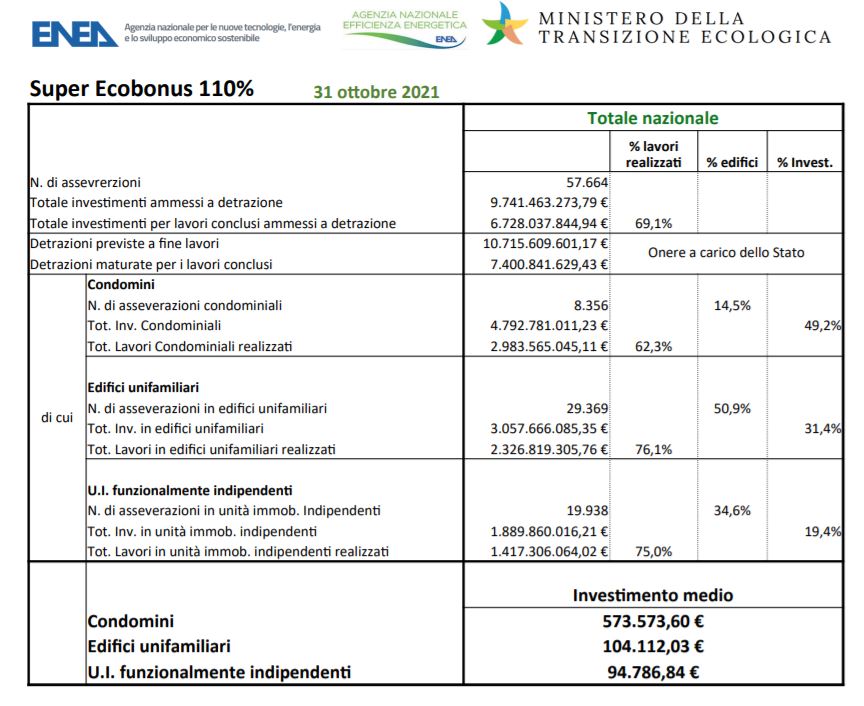

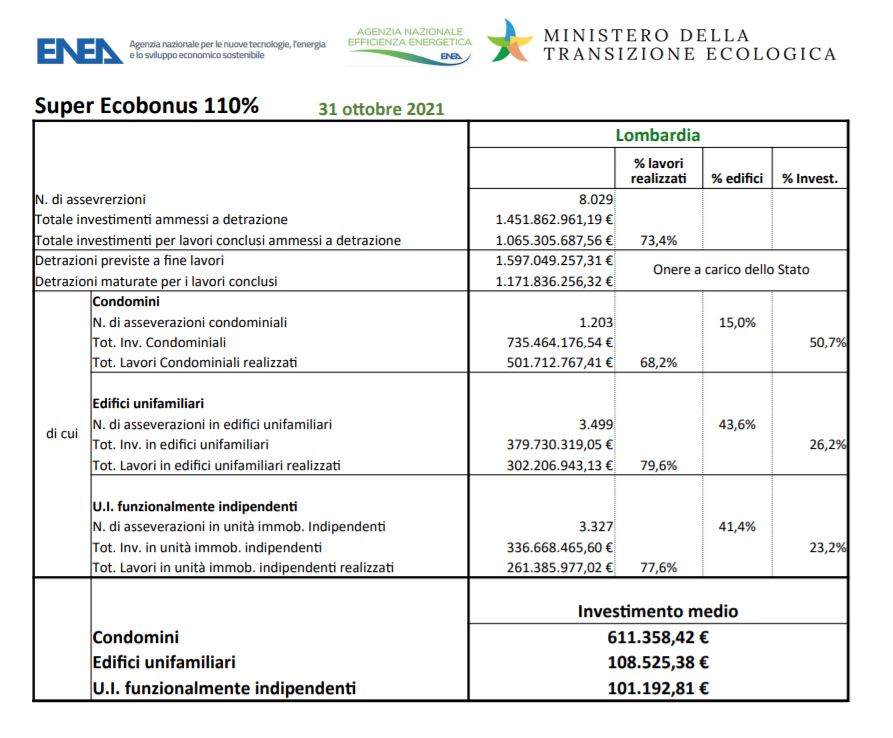

Au 31/10/2021 les chiffres pour 110% parlent d’environ 10,7 milliards d’euros (environ 2,5 milliards de plus) comme déductions prévues à la fin des travaux (ft ENEA), 57.664 chantiers (nombre d’assises) ont été commencés un an après le début du superbonus sur 110% . La Lombardie, avec 1,4 milliard d’investissements éligibles aux déductions et plus d’un milliard pour les travaux réalisés, pour un total de 8 029 assevements, a devancé toutes les autres régions.

Les chiffres continuent de croître, mais l’attention des médias se concentre sur le débat parlementaire qui aboutira à la définition de la loi de finances 2022.

Les questions sont nombreuses, mais ce qui nous intéresse aujourd’hui, c’est la prolongation et la révision du superbonus de 110% et la tentative de trouver un accord entre les options alternatives à la déduction fiscale.

Les options alternatives ont en effet ouvert le chantier à tous les partis, même ceux qui n’ont pas un grand pouvoir d’achat.

En vertu de l’article 121 du décret sur la relance, les bénéficiaires peuvent opter pour :

Ces deux options, selon le même décret, sont valables pour les autres primes fiscales.

Le problème se pose lorsque certains bonus (écobonus ordinaires et sismabonus) prévoient déjà, comme c’est le cas en réalité, des options alternatives où le bénéficiaire de la déduction ne peut qu’opter pour une remise sur la facture du fournisseur qui a réalisé les travaux. Ce dernier peut soit compenser le crédit d’impôt (en cinq annuités égales), soit transférer son crédit d’impôt à ses fournisseurs de biens et services (ces derniers n’auront alors pas l’option mais pourront seulement le compenser). Le tableau est très différent de celui qui serait envisagé par les options prévues par l’article 121 du décret.

Pour en rester aux options alternatives, le projet de loi budgétaire prévoit une prolongation jusqu’en 2025 limitée aux interventions du superbonus. Alors que pour tous les autres bonus fiscaux, les options alternatives, telles que prévues par l’article 121, prendront fin le 31 décembre 2021.